海外移住で一番後悔しやすいのって、住む場所でも言語でもないんですよね

銀行と税務の準備不足です

私はカンボジアに来てすぐに、日本の銀行口座が突然使えなくなって3日間ヒヤヒヤした経験があります

中国・インド・カンボジアと3カ国を渡り歩いてきた11年間で、似たようなトラブルを何度も経験しました (やらかすたびに「あ、また同じパターンだ」ってなるんですよね笑)

この記事では、その失敗から逆算したこれだけやっておけばよかったをまとめて話します。

この記事を読むとわかること

- 海外在住者が口座を突然止められる理由と防ぎ方

- 確定申告が必要なケースと不要なケースの見分け方

- 住民票・年金・健康保険の「やめ方・残し方」の考え方

- 中国・インド・カンボジアの金融環境の実際の違い

- 移住前にやっておくと助かる手続きと使えるテンプレートの話

海外在住者の銀行口座、突然止められる理由って何?

カンボジアに来てすぐのことです

三菱UFJ銀行のインターネットバンキングにログインしようとしたら、いきなりセキュリティロックがかかりました。

解除するには日本国内の電話番号に電話してもらう必要があるんですが、IP電話は受け付けてもらえない。 で、妻の実家の固定電話を使って解除してもらうまで、まる3日かかりました。

その3日間、ヒヤヒヤしっぱなしでした笑

口座が止まりやすい主な理由は3つです

- 海外のIPアドレスからのログインをセキュリティが検知する

- 住所変更の届け出をしていないと不審扱いされやすい

- 長期未使用で休眠口座になる

これ、ちゃんと事前に準備しておけば全部防げるんですよね

移住前に最低限やっておくこと

- 「海外利用設定」をオンにする(銀行によってメニューの場所が違います)

- 住所を実家など国内の連絡先に変更しておく

- 銀行は最低2〜3行に分散させておく

- 楽天銀行かソニー銀行は海外ATMに強いので1枚確保しておくと安心です

- Wiseのアカウントは移住前に開設・本人確認まで完了させる

後輩くん

後輩くん ごんた

ごんた 妻

妻銀行ごとの海外対応設定の具体的な手順と、主要8行の比較表は、後で紹介するnoteにまとめています。

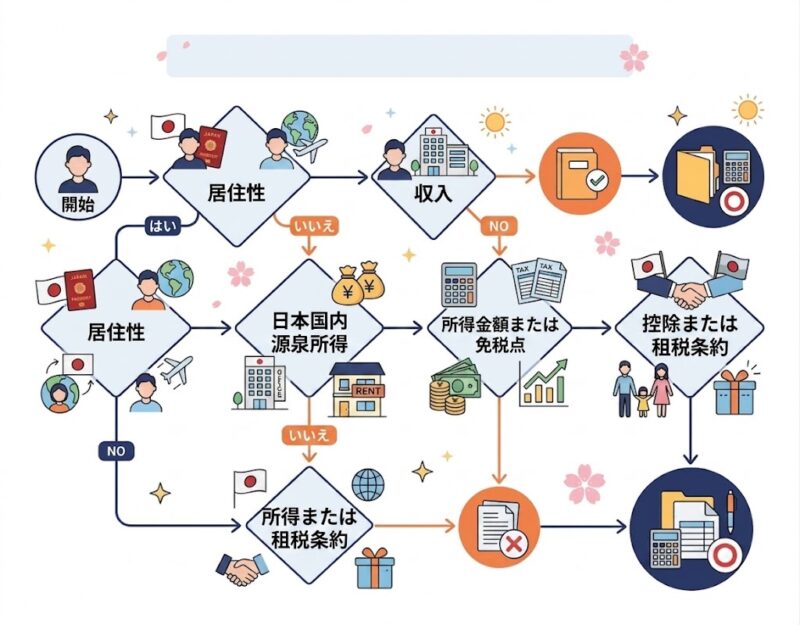

自分は「居住者」か「非居住者」か、ちゃんと判定できていますか?

ここ、けっこう多くの人が誤解しているポイントなんですよね。

「住民票を抜いた=非居住者」じゃないんです

国税庁の定義では、国内に「住所」がある人または1年以上「居所」がある人が「居住者」とされています

つまり、住民票の有無だけで決まるわけじゃない!

私も中国からインドへ移った年に申告漏れをして、後から修正申告するはめになりました!手間とコストが倍以上かかって、かなりしんどかったです笑

特に注意が必要なポイント 日本に家族が住んでいると「生活の本拠が日本にある」と見なされることがある 年間183日を超えて日本に滞在した年は居住者扱いになる可能性がある アフィリエイト収入や日本のクライアントからのフリーランス収入がある場合は、住民票を抜いても申告義務が残ることがある

2026年3月時点の注意事項として、インボイス制度(適格請求書発行事業者)に登録している方は、海外在住でも国内向けの処理が必要になります。これは税理士さんに相談するのがおすすめです。

本コンテンツは情報提供を目的としており、個別の税務・法律相談ではありません。具体的な判断は税理士・行政書士等の専門家にご確認ください。

後輩くんごんた妻「自分はどのケースに当てはまるか」を5問で判定できる居住者区分セルフ判定シートを、noteのテンプレートに入れています。

確定申告は必要か不要か、どうやって判断するの?

年間所得が48万円を超えて、日本に住民票がある場合は確定申告が必要です!!

住民票を抜いていても、日本の取引先から源泉徴収されずに報酬をもらっている場合は申告義務が残ることがあります。

私が後から知って「え!?」となったのは、非居住者として源泉徴収(20.42%)が引かれていた場合でも、確定申告することで取り戻せる金額があることです。 3年間やっていなかったので、けっこう損をしていました。

よくある4つのケース(一般論として)

- ケース①:住民票あり+給与所得のみ → 会社が年末調整するので原則不要

- ケース②:住民票あり+アフィリエイト収入が年48万円超 → 申告が必要

- ケース③:住民票なし+日本のクライアントからフリーランス報酬あり → 申告が必要になる可能性がある

- ケース④:住民票なし+日本の所得がゼロ → 原則不要

「自分はどのケースか」がわかるフローチャートと、確定申告の書き方の参考見本もnoteのテンプレートに入れています。

住民票・年金・健康保険は「やめる」のか「残す」のか?

海外移住で一番迷うのって、ここなんですよね

「住民票を抜くか残すか」は、ぶっちゃけ人によって正解が違います

私が3カ国を経験して出した結論は「住民票は抜く」でした。 理由はシンプルで、住民税の金額がカンボジアの生活費1.5ヶ月分に相当していたからです。

ただし、年金の扱いだけは今でもちょっと後悔していて、今は任意加入で払い続けています。

住民票を抜いた場合の主な手続き(2026年度水準)

- 国民年金:任意加入で継続できます(月16,980円)

- 国民健康保険:脱退になるので、海外では民間保険で代替するのが一般的です

- 運転免許:在留届を出しておけば更新期間が延長されます

- マイナンバーカード:住民票を抜いても一定期間は有効です

- 郵便転送:実家など国内の連絡先への転送設定を入れておくと安心です

後輩くんごんた妻海外送金で損しないためにはどのサービスを使えばいいの?

海外在住者の送金コストって、サービス選択次第で年間5万円以上の差が出るんですよね

私がカンボジアで今使っているのはWiseとSonyBank WALLETの2枚体制で、これが今のところ一番快適です

Wiseは日本の銀行口座からカンボジアのドル口座へ送金するとき、手数料が0.6〜0.8%で済みます。

三菱UFJ銀行の国際送金だと手数料が2,500円+為替スプレッドで合計1〜2%かかっていたので、月30万円を送金するなら年間で1万8,000円以上の差になります。

「なんとなく銀行振込でやってた」という方は、けっこう損しているかもしれません笑

主要5サービスの比較表:

| サービス | 手数料目安 | ごんたの使い方 | ごんたの評価 |

|---|---|---|---|

| Wise | 0.6〜0.8% | メインの送金に使用中 | ★★★★★ |

| 三菱UFJ 海外送金 | 2,500円+スプレッド | 緊急時のみ | ★★★☆☆ |

| SonyBank WALLET | ATM手数料無料(月4回) | 現地ATM引き出しに使用中 | ★★★★★ |

| 楽天銀行デビット | 海外ATM220円/回 | 予備として保有 | ★★★★☆ |

| クレカキャッシング | 年利15〜18%(日割り) | 本当に最終手段のみ | ★★☆☆☆ |

Wiseを使い始めてから、毎月の送金コストをほとんど意識しなくなりました。 インドのときは銀行振込一択で毎回2,500円以上払っていたので、年間3万円以上の無駄だったと後から気づきました。 (もっと早く使えばよかったです笑)

中国・インド・カンボジアの金融環境ってどれくらい違うの?

3カ国を実際に使ってみた感想を正直に話すと、カンボジアが圧倒的に快適でした。

中国は独自の決済システム(WeChat Pay・Alipay)が主流で、外国籍での登録がちょっと面倒です。 インドは都市によって状況がかなり違って、地方は今でも現金主義が強いですし、停電でATMが使えなくなることも月2回くらいありました。

カンボジアはUSDが実質的な流通通貨なので、Wiseで送金したドルをそのまま生活費に使えます。 これが一番ストレスがない、という実感があります。

3カ国の金融環境比較

| 比較項目 | 中国 | インド | カンボジア |

|---|---|---|---|

| 主要決済 | WeChat Pay / Alipay(外国籍は登録が必要) | UPI / 現金(地方は現金主流) | USD現金 / Wing / ABA |

| 日本カードの使いやすさ | 限定的・不安定なことがある | 主要都市のATMでは使える | ほぼ全域で問題なく使える |

| 日本への送金 | 規制強化中・書類が多め | Wise経由で可・着金2〜3日 | Wise経由で可・着金1〜2日 |

| 外貨規制 | 年5万ドルの上限あり | 一定額超は申告が必要 | 比較的自由(USD流通) |

| ATM手数料目安 | 50〜100円/回 | 100〜200円/回 | 100〜200円/回(USD) |

| ごんたの正直な評価 | ★★★☆☆(慣れが必要) | ★★★☆☆(インフラが不安定) | ★★★★★(日本と同じ感覚) |

後輩くんごんた妻

noteでテンプレート9点+Notionダッシュボードを手に入れる

ここまで読んでやるべきことはわかった!と思った方、ぜひ動いてみてください

ただ、実際に始めようとすると「この書類には何を書けばいいの?」「どの銀行にどの設定をするの?」という細かい疑問が必ず出てきます

私もそれで何度もつまずいてきました笑

そこで、カンボジア移住前後に私が実際にやった全手順と、すぐ使い回せるテンプレートをまとめてnoteで公開することにしました。

noteに含まれる内容(有料部分)

- Chapter 3:確定申告の要否フロー(ケース別のフローチャート形式)

- Chapter 4:二重課税と租税条約(主要10カ国×条約の有無・税率)

- Chapter 5:年金シミュレーションと電話番号の維持方法

- Chapter 6:日本の口座・電話・住所・カードを一元管理するシート

- Chapter 7:移住前・移住後・定期確認の3段階アクションプランとQ&A

Notionテンプレート9点(購入後すぐ使えます)

- このコンテンツで解決できること(購入前確認リスト)

- 居住者区分セルフ判定シート(5問フロー)

- 銀行比較表+出国前チェックリスト

- 確定申告要否フロー+納税管理人記入見本

- 租税条約チェックシート(主要10カ国)

- 年金シミュレーション+電話番号比較表

- 日本インフラ維持一元管理シート

- 3段階アクションプラン(今すぐ・出国前・定期確認)

- 年次点検チェックリスト

9点のテンプレートをつなぐNotionダッシュボード(目次ページ)も付いています。

「自分はどこから手をつければいいか」が、開いた瞬間にわかる設計にしました。

税理士さんに個別相談するほどじゃないけど、一から調べるのも大変という方に、ちょうどいい内容だと思います。

3カ国在住12年の体験談+国税庁・各銀行の公式情報を整理した一次情報コンテンツとして作っています(個別の税務判断ではなく、情報の整理と実体験の共有が目的です)

コメント